O que é um boleto bancário ou boleto?

24/06/2019

O boleto bancário é um método de pagamento que faz parte do cotidiano de milhões de brasileiros. Saiba tudo sobre isso!

Grande parte da população brasileira está acostumada a pagar boletos bancários ou também chamado de boleto, uma das formas mais populares e democráticas de pagamento. No Brasil, serviços essenciais como energia elétrica, água e telefone e os impostos cobrados pelo governo são cobrados por ela. Mas também há muitas pessoas que optam por boletos bancários na compra de produtos e contratação de serviços, seja porque não querem usar cartões de crédito ou débito ou mesmo porque não têm acesso a eles.

Neste artigo explicaremos quais são os boletos bancários e por que você não pode perder de vista esse método de pagamento.

O que é um boleto bancário?

Boleto é uma conta de cobrança regulamentada pelo Banco Central do Brasil a pagar em dinheiro em qualquer agência bancária associada, casa lotérica e supermercados. Também é possível usar um saldo de conta bancária para pagar boletos bancários via internet banking em dispositivos desktop e smartphones. Essa é uma prática comum que gera, em média, 50 milhões de boletos bancários por mês, graças à sua conveniência.

O documento é padronizado pela Federação Brasileira de Bancos (Febraban) e possui campos específicos para garantir o fluxo do processo de coleta, bem como a segurança das partes envolvidas: gaveta (aquela que faz a venda) e drawee (o comprador). O modelo que conhecemos hoje começou a ser desenvolvido entre as décadas de 1970 e 1980, quando as agências bancárias aumentaram em número e também na variedade de tipos de pagamentos recebidos. A modernização atingiu o pico na década de 1990, quando a codificação de barras foi implementada, permitindo que boletos bancários fossem pagos em qualquer banco, não apenas no que a emitiu.

Comprovante de pagamento (carnê): pagamento parcelado via boletos bancários

O comprovante de pagamento é basicamente uma caderneta com vários boletos bancários que são entregues ao cliente após a compra. Cada boleto bancário corresponde ao pagamento a ser realizado mensalmente, com o valor total da compra sendo pago em parcelas. É comum o uso do vale-pagamento para compras de alto valor, como: carros, motocicletas, eletrodomésticos, entre outros. Prestadores de serviços, como academias de exercícios e escolas, também são conhecidos por emitir boletos bancários com essa configuração.

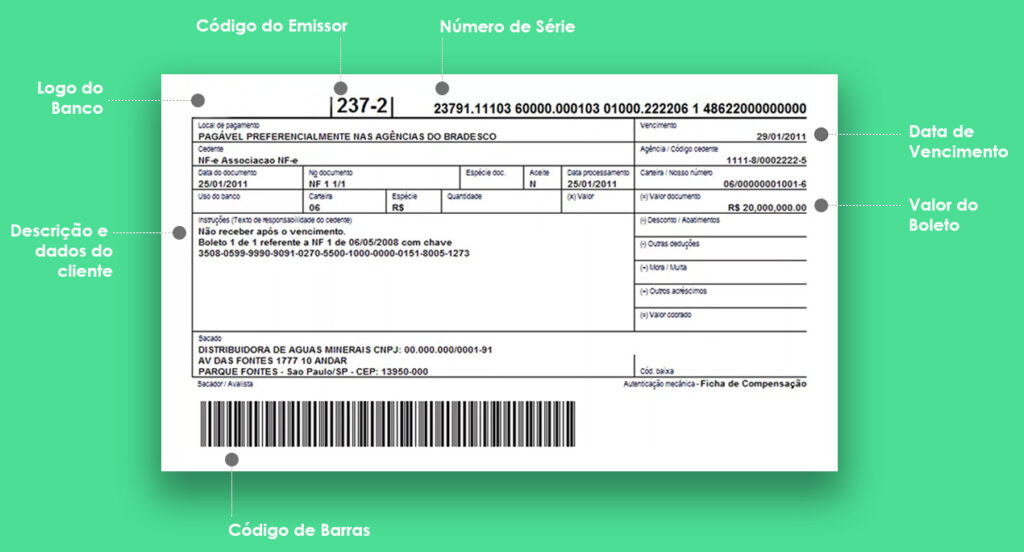

Campo de identificação, nosso número e muito mais: conhecer cada parte dos boletos bancários

Para aqueles que estão acostumados com a impessoalidade de uma cobrança por cartão, o número de campos em um boleto bancário pode ser assustador. Mas, como mencionamos, cada informação impressa em um boleto bancário tem sua função:

Drawee: o consumidor, aquele que vai pagar os boletos bancários;

Gaveta: a festa que emite os boletos bancários;

Agência e Código do Beneficiário: informações sobre a conta bancária da gaveta;

Valor indicado no documento: qual valor o saque deve pagar, em reais;

Data de vencimento: prazo de pagamento;

Juros e multa de pagamento em atraso: encargos que serão adicionados ao valor do documento caso o saque não esco faça o pagamento em dia. A multa é cobrada apenas uma vez, enquanto os juros aumentam a cada dia de atraso;

Nosso número: Sequência única de cada boleto bancário, seguindo o padrão do banco que emitiu o boleto;

Campo de identificação do deslizamento: uma sequência de 48 números que representa o código de barras. Com esses números em mãos, não há necessidade de imprimir um boleto bancário. Basta digitar no caixa eletrônico, no aplicativo do banco, ou dizer ao caixa. Da esquerda para a direita:

Os três primeiros números são o código de identificação do banco.

O 4º número é o código da moeda. Como o boleto bancário é um meio de pagamento exclusivamente brasileiro, esse número será sempre 9, representando o Real

Os próximos 25 números são gratuitos, a serem preenchidos a critério de cada banco

Códigos de verificação também fazem parte da sequência, para certificar que todos os números estão corretos

Os 14 números finais informam a data de vencimento (portanto são 0000 se o boleto bancário não tiver prazo para pagamento) e o valor a ser pago

Código de barras: É a representação gráfica da linha digital.

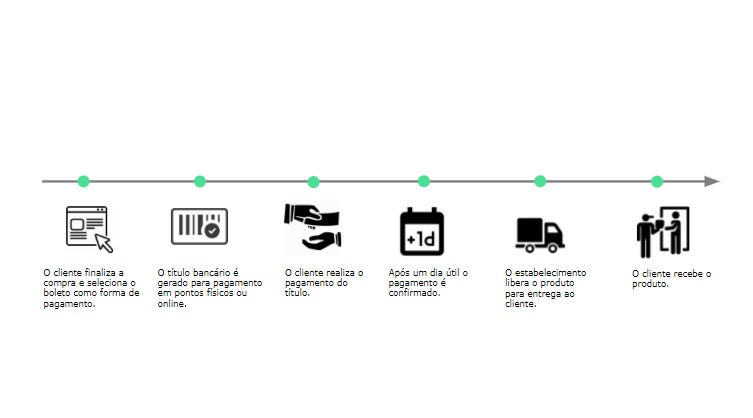

Fluxo de transações via boletos bancários

Emissão de boletos: uma questão de inclusão

Segundo a Forbes, o Brasil está entre os 10 países com maior número de pessoas sem conta bancária, com um total de quase 50 milhões de brasileiros sem conta bancária. Nesses países, geralmente menos desenvolvidos e localizados principalmente na África e na Ásia, há um grande desafio de levar acesso aos serviços bancários para um número maior de cidadãos. Para quem não tem conta no Brasil, as transações bancárias são ainda mais comuns e cruciais na aquisição de bens e serviços, pois não há necessidade de conexão com uma conta bancária, como no caso dos cartões de crédito e débito.

Pagamento por boletos bancários no e-commerce

Para muitos e-shoppers brasileiros, os boletos bancários são a única forma de pagamento por produtos e serviços. Cerca de 30% de todas as compras feitas em e-commerces são feitas com boletos bancários. Os dados mostram que 2/3 dos brasileiros que utilizam boletos bancários em compras online possuem contas bancárias, ou seja, os boletos bancários também mostram ser uma preferência, mesmo entre aqueles que têm outras opções de pagamento disponíveis.

O motivo dessa preferência também se deve ao medo de fraudes no cartão de crédito, como clonagem, cobranças indevidas, entre outros.

Para os consumidores brasileiros, o boleto bancário representa uma forma de pagamento segura, com baixo risco de fraude e conveniência de liquidação por meio de diversos canais físicos e eletrônicos.